ビジネスコース ブログ

評価損益と売却損益

2019.01.23

ビジネスキャリア科2年担任の後条です。

先日の授業で経理ビジネスコース1年生に会計上の利益と税法上の

利益の違いについて話しました。

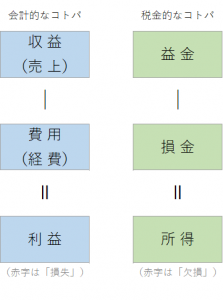

評価損益の仕訳と売却損益の仕訳の決定的な違いは、前者はお金が

動かず、後者はお金が動くことです。

税金は金銭で納付するので、原則評価損益を税法上の利益計算に

関わらせられないことになります。

これがわかると法人税法第25条第1項、第33条第1項の評価損益の

計上禁止の規定が理解できます。

これを例として税効果会計の話をすると、学生たちには所得計算の

考え方がスムーズに伝わります。

経理ビジネスコースの学生の中には、将来税理士を目指して入学

してくる学生もいます。

日商簿記検定1級に合格して受験資格を得て、自分の夢の実現に

向けて頑張ってもらいたいと思います。